A Reforma Tributária brasileira e seus impactos no setor alimentício – parte 10

Este é o décimo artigo da nossa série de 14 conteúdos sobre a Reforma Tributária e seus impactos no setor alimentício e varejo.

No artigo anterior, falamos sobre os impactos da reforma em supermercados e varejo alimentício. Agora, vamos tratar das mudanças para padarias e pequenos estabelecimentos.

Menu de conteúdos sobre reforma tributária

- Sistema tributário brasileiro: o ponto de partida para uma grande transformação

- Panorama geral da Reforma Tributária: por que ela é necessária e como foi estruturada

- CBS – Contribuição sobre Bens e Serviços: o que é, como funciona e o que muda

- IBS – Imposto sobre Bens e Serviços: o novo modelo de tributo estadual e municipal

- Imposto Seletivo (IS): o que será tributado e como isso afeta a indústria de alimentos

- Cronograma de implementação e transição da Reforma Tributária

- Impactos da reforma tributária na cesta básica e alimentos essenciais

- Implicações da reforma tributária em restaurantes e na alimentação fora do lar

- Impactos da reforma tributária em supermercados e varejo alimentício

- Impactos da reforma tributária nas padarias e pequenos estabelecimentos

- Efeitos da reforma tributária na indústria de alimentos e bebidas

- Split payment: revolução no recolhimento tributário

- Desafios e oportunidades da reforma tributária para as empresas do setor alimentício

- Recomendações práticas sobre a reforma tributária no setor alimentício

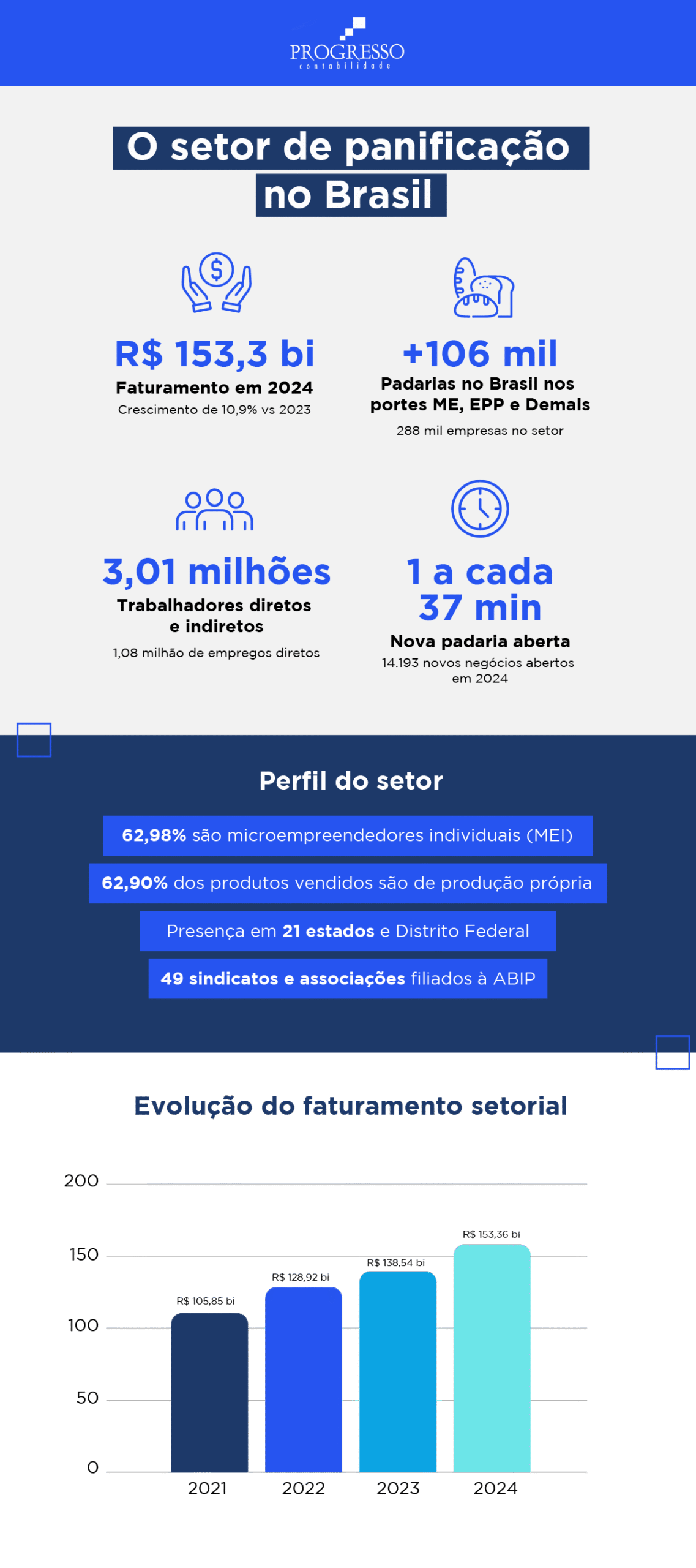

O contexto das padarias no Brasil

Fonte: Instituto de Desenvolvimento das Empresas de Alimentação (IDEAL) e Associação Brasileira da Indústria da Panificação (ABIP)

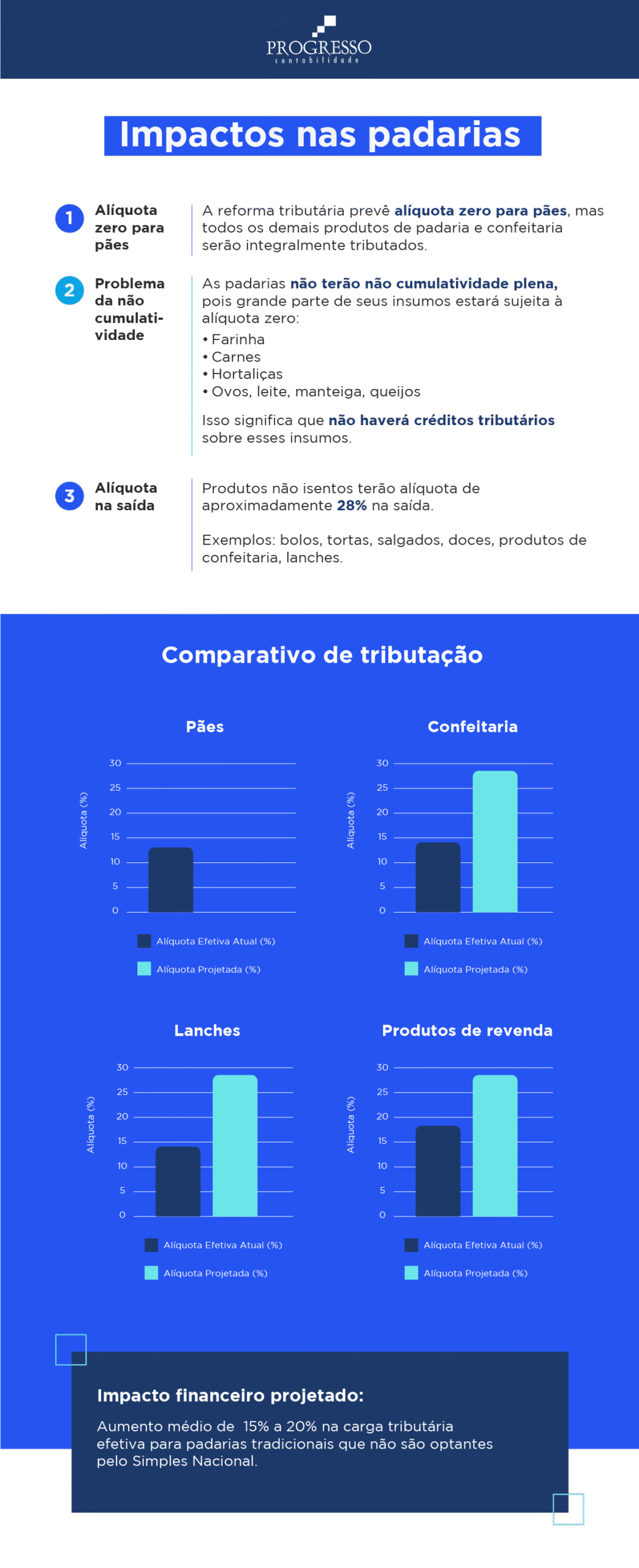

Benefícios para padarias e o pão francês

Padarias e pequenos estabelecimentos alimentícios terão benefícios importantes, especialmente pela alíquota zero aplicada ao pão francês, produto central da atividade padeira. Essa medida representa um benefício fiscal substancial, podendo permitir redução de preços ou aumento das margens de lucro, fortalecendo a competitividade frente a grandes redes varejistas [1][2].

Manutenção do Simples Nacional durante a transição

O Simples Nacional será mantido até 2032, preservando a simplicidade operacional que caracteriza estes estabelecimentos. Durante esse período, padarias e pequenos restaurantes continuarão recolhendo tributos via DAS (Documento de Arrecadação do Simples Nacional), sem necessidade de mudanças operacionais significativas [3].

Geração de créditos de IBS e CBS no Simples Nacional

A partir de 2027, padarias enquadradas no Simples Nacional poderão gerar créditos de IBS e CBS, mesmo mantendo o regime simplificado de recolhimento. Esses créditos poderão ser usados para compensação com débitos ou restituição, trazendo benefício financeiro relevante [4].

Benefícios para pequenos estabelecimentos da cesta básica

Além das padarias, pequenos estabelecimentos como açougues especializados, quitandas e produtores locais de laticínios poderão aproveitar a alíquota zero para produtos da cesta básica, melhorando sua competitividade e fortalecendo o comércio local [5].

Padarias e pequenos comércios alimentícios poderão enfrentar desafios específicos com a mudança no regime de tributos. A Progresso Contabilidade oferece atendimento personalizado, ajudando esses empreendedores a se organizarem financeiramente, aproveitarem regimes mais vantajosos e manterem a regularidade fiscal diante das novas regras, afinal, em mais de 50 anos de atuação, apoiar negócios de alimentação tornou-se parte de nossa missão. Agende uma reunião de consultoria e entenda com nossa equipe quais passos você deve dar para preparar sua empresa de panificação.

No próximo artigo você vai saber mais

No décimo primeiro artigo da série, vamos analisar os impactos da reforma tributária na indústria de alimentos e bebidas.

Até lá!

Referências

[1] https://www.panificacao.com.br/2025-08-15/pao-frances-alicuota-zero

[2] https://www.competitividadevarejo.com.br/2025-07-30/beneficios-fiscais-padarias

[3] https://www.simplenacional.gov.br/2025-09-10/manutencao-simples-nacional

[4] https://www.contabeis.com.br/noticias/2025-10-01/credito-ibs-cbs-simples

[5] https://www.economia.gov.br/2025-09-20/impactos-pequenos-estabelecimentos