O “gatilho” dos R$ 600 mil: como funciona?

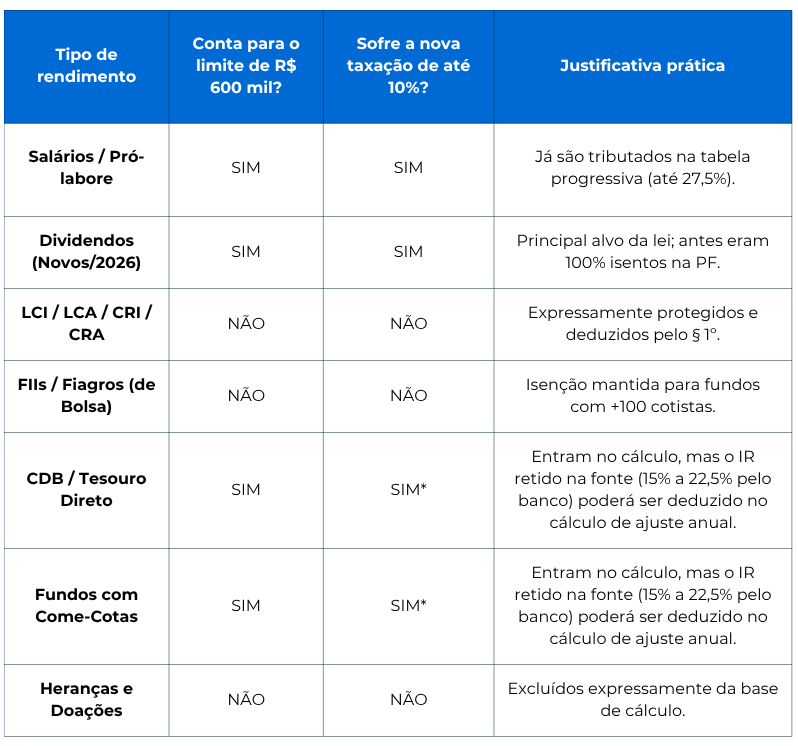

O que NÃO entra no cálculo do imposto (isenções preservadas)

- Renda Fixa Isenta: LCI, LCA, CRI, CRA, LIG e LCD (Letra de Crédito do Desenvolvimento).

- Fundos de Mercado (Bolsa): Dividendos de Fundos Imobiliários (FIIs) e Fiagros, desde que negociados em Bolsa e com no mínimo 100 cotistas.

- Poupança: Rendimentos de caderneta de poupança.

- Planejamento Sucessório: Valores recebidos por doação ou herança (adiantamento da legítima).

- Transição de Dividendos: Lucros e dividendos apurados até 2025 (ou aprovados até 31/12/2025), registrados em ata, e pagos entre 2026 e 2028.

- Indenizações: Valores recebidos por danos materiais, morais ou acidente de trabalho.

O que ENTRA no montante e na base de cálculo?

- Aluguéis recebidos

- Salários e Pró-labore: Rendimentos do trabalho assalariado ou de administração.

- Lucros e Dividendos Novos: Distribuições de lucros de empresas apurados a partir de 2026.

- Atividade Rural: O resultado da atividade rural (com algumas ressalvas da parcela isenta).

- Renda Fixa Tradicional: CDBs, RDBs e Tesouro Direto.

- Fundos de Investimento de Varejo: Fundos DI, Renda Fixa e Multimercados (inclusive os que têm “come-cotas”).

Tabela comparativa: resumo dos ativos

As alíquotas e a compensação

- De R$ 600 mil a R$ 1,2 milhão: Alíquota progressiva e linear (de 0% a 10%).

- Acima de R$ 1,2 milhão: Alíquota fixa de 10%.

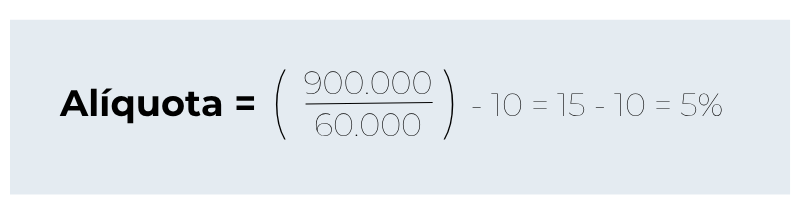

Exemplo 1: quem recebeu MENOS de R$ 1.200.000,00

- Rendimento Total Elegível R$ 900.000,00 no ano.

- Quanto ele já pagou de IR no ano, retido na fonte: R$ 25.000,00.

- 5% R$ 900.000,00 = R$ 45.000,00 (Esta é a meta dele).

- Meta (R$ 45.000,00) – O que ele já pagou (R$ 25.000,00) = R$ 20.000,00.

- Resultado a pagar: Como o que foi pago ficou abaixo da meta, o contribuinte terá que pagar uma diferença de R$ 20.000,00 na Declaração de Ajuste Anual.

Exemplo 2: quem recebeu MAIS de R$ 1.200.000,00

- Rendimento Total Elegível R$ 2.000.000,00 no ano.

- Quanto o contribuinte já pagou de IR no ano (via salários e CDBs): R$ 230.000,00

1.Descobrindo a Alíquota :

- 10% x R$ 2.000.000,00 = R$ 200.000,00 (Esta é a meta).

- Meta (R$ 200.000,00), O que já foi pago (R$ 230.000,00) = -$R$ 30.000,00 (Saldo negativo).

- Resultado: Como o contribuinte já paga muito imposto na tabela tradicional sobre seus salários e CDBs (R$ 230 mil), ele superou a meta de R$ 200 mil exigida pela nova lei. Portanto, por esta regra, ele não deve absolutamente nada a mais, e terá restituição de R$ 30.000,00.

Mais do que uma mudança na forma de tributar, a nova regra reforça a importância do planejamento patrimonial, societário e tributário. Quem possui rendimentos elevados precisará acompanhar com ainda mais atenção a composição de suas receitas, a estrutura dos investimentos e os impactos fiscais de cada decisão. Antecipar cenários e buscar orientação especializada será fundamental para evitar surpresas na declaração de 2027 e garantir uma gestão financeira mais eficiente e segura diante das novas exigências da legislação. Nesse contexto, contar com uma assessoria contábil preparada faz toda a diferença. A Progresso Contabilidade acompanha de perto as mudanças legislativas e está pronta para auxiliar seus clientes na construção de estratégias seguras, eficientes e alinhadas à nova realidade tributária, transformando complexidade em clareza e decisões em resultados.