A recente publicação da Lei Complementar 224/2025 trouxe alterações importantes para empresas optantes pelo regime de lucro presumido. Para organizações com faturamento anual acima de R$ 5 milhões, essas mudanças exigem atenção especial no planejamento tributário a partir de abril de 2026. A aprovação do PL foi listada como prioridade do Ministério da Fazenda para ajudar a fechar as contas no azul em 2026 e a equipe econômica espera arrecadar R$ 23 bilhões a mais em tributos com a medida.

Primeira faixa: receita até R$ 5 milhões anuais

Empresas com faturamento até este limite não sofrem alterações. Os percentuais de presunção permanecem conforme estabelecidos na legislação vigente:

- Percentuais originais mantidos para todas as atividades

- Forma de cálculo inalterada

- Nenhum impacto tributário adicional

Segunda faixa: receita acima de R$ 5 milhões anuais

Para a parcela da receita que exceder R$ 5 milhões no ano-calendário, aplica-se um acréscimo de 10 pontos percentuais sobre os percentuais de presunção originais:

- O acréscimo incide apenas sobre o valor excedente

- Cálculo proporcional por período de apuração

- Aplicação diferenciada por tipo de atividade

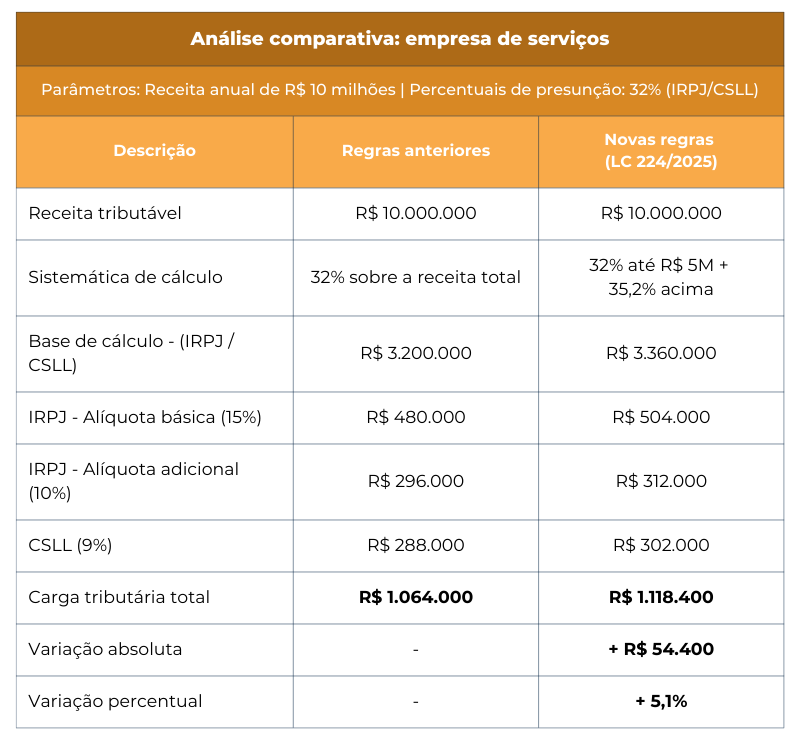

Composição do cálculo (novas regras):

- Até R$ 5 milhões: R$ 5.000.000 x 32% = R$ 1.600.000

- Acima de R$ 5 milhões: R$ 5.000.000 x 35,2% = R$ 1.760.000

- Base total: R$ 3.360.000

Base de cálculo IRPJ e CSLL

Como é atualmente (em %): 32

Como ficará em 2026 (em %): 35,2

IRPJ (15%)

Como é atualmente (em %): 4,8

Como ficará em 2026 (em %): 5,28

AIR (10%)

Como é atualmente (em %): 3,2

Como ficará em 2026 (em %): 3,52

CSLL (9%)

Como é atualmente (em %): 2,88

Como ficará em 2026 (em %): 3,17

Total

Como é atualmente (em %): 10,88

Como ficará em 2026 (em %): 11,97

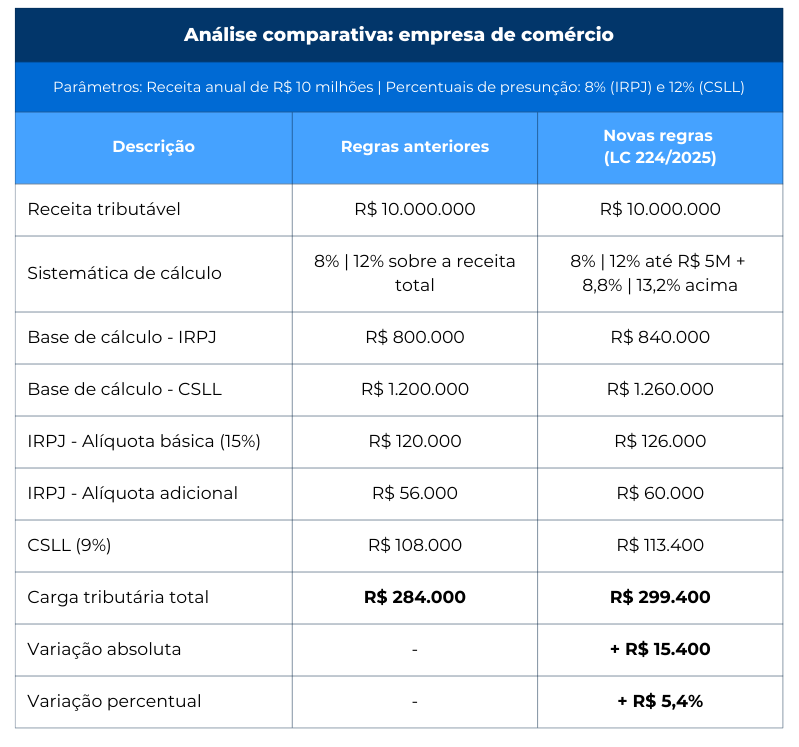

Composição do cálculo (novas regras):

- IRPJ – até R$ 5 milhões: R$ 5.000.000 x 8% = R$ 400.000

- IRPJ – acima de R$ 5 milhões: R$ 5.000.000 x 8,8% = R$ 440.000

- CSLL – até R$ 5 milhões: R$ 5.000.000 x 12% = R$ 600.000

- CSLL – acima de R$ 5 milhões: R$ 5.000.000 x 13,2% = R$ 660.000

Quando essas mudanças entram em vigor?

Em relação ao IRPJ, este aumento na base de cálculo entra em vigor em 01/01/2026, ou seja, já na apuração do 1º trimestre de 2026.

Já para a CSLL, deverá ser aplicado o princípio da anterioridade nonagesimal, de modo que o aumento entra em vigor somente em 01/04/2026, ou seja, na apuração do 2º trimestre de 2026.

O aumento será aplicado a todo o faturamento?

Não. O aumento só será aplicado à parcela do faturamento que exceder R$ 5 milhões no ano.

A periodicidade da apuração seguirá o regime do contribuinte — se apura tributos de forma trimestral ou mensal, o ajuste deverá ser refletido nesses períodos.

A Progresso Contabilidade está a sua disposição para auxiliar na compreensão dessa e outras demandas. Entre em contato conosco e converse com nossos especialistas.

Referências:

MIRANDA, I. PLP 128 aumenta em 10% custos dos tributos do Lucro Presumido. Disponível em: <https://www.contabeis.com.br/noticias/74447/plp-128-aumenta-em-10-custos-dos-tributos-do-lucro-presumido/>. Acesso em: 5 jan. 2026.

CAMARGO CONTADORES. Lucro Presumido para 2026: Entenda as Mudanças da LC 224/2025 • Camargos Contadores & Associados. Disponível em: <https://camargoscontadores.com.br/lucro-presumido-2026-entenda-as-mudancas-da-lc-224-2025/>. Acesso em: 5 jan. 2026.

OZAI. Aumento de carga tributária do Lucro Presumido em 2026. Disponível em: <https://www.ozai.com.br/aumento-carga-tributaria-lucro-presumido-2026/>. Acesso em: 5 jan. 2026.