Com a regulamentação da Lei Complementar nº 214/2025, o cenário tributário brasileiro mudou de forma significativa — especialmente para as empresas que utilizavam o regime de caixa no PIS/COFINS. A chegada da CBS (Contribuição sobre Bens e Serviços) e do IBS altera não apenas a forma de apuração dos tributos, mas principalmente a lógica de fluxo de caixa das empresas. Neste artigo, explicamos o que muda, quem é exceção e como se preparar para 2027.

A regra geral: Regime de Competência

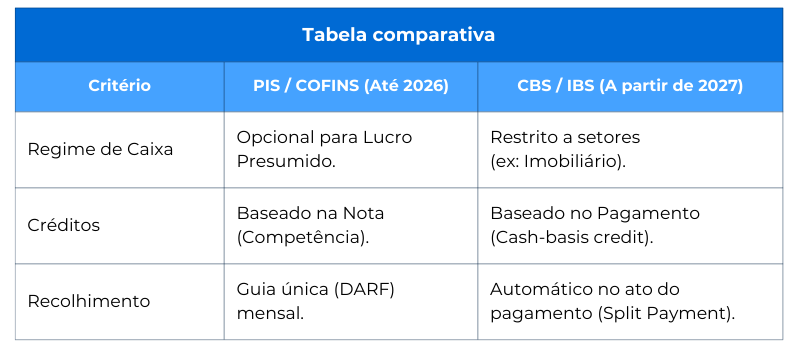

- Fato gerador: Ocorre no momento da entrega do bem ou da prestação do serviço (emissão da nota).

- O “pulo do gato”: Embora a obrigação nasça na nota, o governo introduziu mecanismos que vinculam o pagamento ao recolhimento.

O setor imobiliário (a grande exceção)

- Apuração por Recebimento: Para a venda de unidades imobiliárias e parcelamento de solo, a CBS e o IBS podem ser apurados em cada pagamento recebido.

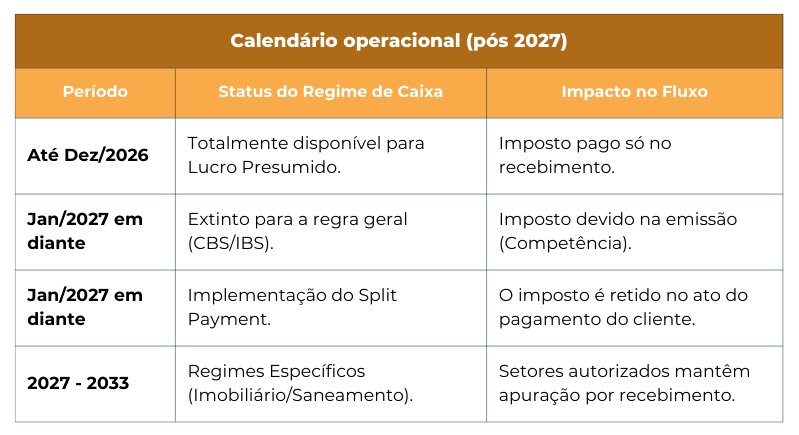

- RET (Regime Especial de Tributação): Projetos iniciados até o fim de 2028 podem manter regras similares ao RET atual, pagando sobre o faturamento mensal recebido (regime de caixa).

O split payment: o “caixa forçado”

- Como funciona: No momento em que seu cliente paga a fatura (seja via Pix, boleto ou cartão), o sistema bancário separa o valor do imposto e o envia diretamente ao fisco.

- Impacto: Na prática, isso funciona como um regime de caixa reverso. O governo recebe o dinheiro assim que o cliente paga, mas o direito ao crédito para quem compra também só nasce no pagamento.

O que muda no fluxo de caixa em 2026?

- Segregação: Você já deve estar separando o que é faturamento de “competência” para os sistemas de teste da Receita Federal, mesmo que ainda recolha o PIS/COFINS pelo caixa.

- Aperto no Capital de Giro: A partir de 2027, com o fim do PIS/COFINS, as empresas que dependiam do regime de caixa para financiar sua operação (pagando o imposto só após receber do cliente) precisarão de mais fôlego financeiro, pois o split payment não perdoa atrasos de recebimento.

- Aferição da CBS/IBS: Você deve destacar nas notas as alíquotas de teste (0,9% CBS e 0,1% IBS).

- Compensação: Se você apura PIS/COFINS pelo regime de caixa, o valor desses novos impostos (1%) será abatido da guia de PIS/COFINS que você pagaria. O governo garante que, em 2026, a carga total não aumenta e a lógica de caixa ainda é respeitada para o pagamento final.

- Fim da Opção pelo Caixa: A nova CBS (Contribuição sobre Bens e Serviços) assume o lugar com sua alíquota cheia (estimada em ~8,8%).

- Transição de Recebimentos Antigos: Esta é a grande dúvida: “E se eu emiti uma nota em dezembro de 2026 pelo regime de caixa e só recebi em fevereiro de 2027?”

- Regra Geral: Para faturamentos ocorridos até 31/12/2026, você ainda pagará PIS/COFINS conforme o recebimento (regime de caixa), mesmo que o pagamento ocorra em 2027 ou 2028.

- Novos Faturamentos: Tudo o que for faturado a partir de 01/01/2027 seguirá a regra da CBS (Regime de Competência/Split Payment).

- Você só poderá aproveitar o crédito da CBS se o seu fornecedor efetivamente pagou o imposto ou se a transação passou pelo split payment.

- Isso cria um “regime de caixa de créditos”: você só “recupera” o imposto quando paga o seu fornecedor.

O que você deve fazer agora (2026)?

O momento é de preparação estratégica.

- Revisar valores antigos a receber

- Limpar saldos pendentes de PIS/COFINS

- Planejar provisão de caixa para 2027

- Avaliar impacto no capital de giro

- Ajustar sistemas e controles internos

Empresas com recebíveis antigos podem enfrentar a situação de pagar:

- PIS/COFINS antigo (no recebimento)

- CBS nova (na emissão)

Sem planejamento, o impacto pode ser relevante.

Conclusão

2026 é o ano de adaptação.

2027 é o ponto de virada definitivo.

Quem se antecipar agora terá vantagem competitiva — especialmente na gestão do fluxo de caixa e do capital de giro. Diante de tantas mudanças, contar com a Progresso Contabilidade é a decisão estratégica para o empresário que quer se manter atualizado, entender profundamente os impactos da Reforma Tributária e ajustar sua empresa com segurança, planejamento e visão de futuro. Se você tem dúvidas e deseja uma conversa com nossos especialistas, entre em contato clicando aqui.