Este artigo tem como objetivo informar sobre as alterações legislativas promovidas pela Lei Complementar (LC) nº 224/2025, publicada em 26 de dezembro de 2025, que afetam a tributação de determinadas entidades do Terceiro Setor. Ressalvamos que questões de natureza jurídica relacionadas a possíveis medidas judiciais devem ser encaminhadas a especialistas em direito tributário.

Escopo da alteração legislativa

A Lei Complementar nº 224/2025 promoveu uma redução significativa de incentivos e benefícios fiscais federais. No que concerne especificamente ao Terceiro Setor, a lei revogou a isenção ordinária (não a imunidade constitucional) para diversas entidades sem fins lucrativos que não possuem qualificação formal ou proteção constitucional específica.

A lei foi regulamentada pelo Decreto nº 12.808/2025, pela Portaria MF nº 3.278/2025 e pela Instrução Normativa RFB nº 2.305/2025.

Distinção entre imunidade constitucional e isenção ordinária

Para compreender adequadamente o impacto da LC 224/2025, é essencial distinguir dois conceitos tributários fundamentais:

Imunidade constitucional

A imunidade tributária é uma garantia prevista na Constituição Federal que veda a instituição de impostos sobre determinadas pessoas jurídicas. Conforme estabelecido no artigo 150, inciso VI, alínea “c” da Constituição Federal, são imunes os impostos sobre patrimônio, renda ou serviços dos:

- Partidos políticos e suas fundações

- Entidades sindicais dos trabalhadores

- Instituições de educação e assistência social, sem fins lucrativos

A imunidade constitucional não pode ser revogada por Lei Complementar, pois está protegida pelo texto constitucional. Uma Lei Complementar é norma infraconstitucional e não possui hierarquia para suprimir direitos constitucionais.

Isenção ordinária

A isenção tributária é um benefício fiscal de natureza ordinária, concedido por lei infraconstitucional (como a Lei nº 9.532/1997). Diferentemente da imunidade, a isenção pode ser revogada, reduzida ou alterada por lei posterior, inclusive por Lei Complementar.

Entidades afetadas pela LC 224/2025

A Lei Complementar nº 224/2025 revogou a isenção ordinária para entidades que:

- Não possuem proteção constitucional (imunidade)

- Não são qualificadas como OSCIP (Lei nº 9.790/1999) ou Organização Social (Lei nº 9.637/1998)

- Não se enquadram nas exceções legais expressas

Exemplos de entidades impactadas

As seguintes entidades perderam a isenção do IRPJ, CSLL, PIS e COFINS:

- Associações de classe e entidades de representação empresarial ou setorial

- Associações civis institucionais, científicas, culturais ou técnicas

- Clubes sociais e esportivos

- Fundações privadas não imunes e sem qualificação como OSCIP ou OS

- Entidades filantrópicas genéricas sem enquadramento constitucional

- Sindicatos patronais (que não possuem imunidade constitucional)

Entidades NÃO afetadas pela LC 224/2025

As seguintes entidades mantêm seus benefícios tributários:

- Sindicatos de trabalhadores (protegidos por imunidade constitucional ‒ Art. 150, VI, “c” da CF)

- Instituições de educação e assistência social (imunidade constitucional)

- Organizações da Sociedade Civil de Interesse Público ‒ OSCIPs (Lei nº 9.790/1999)

- Organizações Sociais ‒ OS (Lei nº 9.637/1998)

Regime tributário aplicável às entidades impactadas

Para as entidades que perderam a isenção ordinária, a Lei Complementar nº 224/2025 estabeleceu um regime de tributação reduzida, correspondente a 10% das alíquotas padrão do sistema de tributação pelo lucro real.

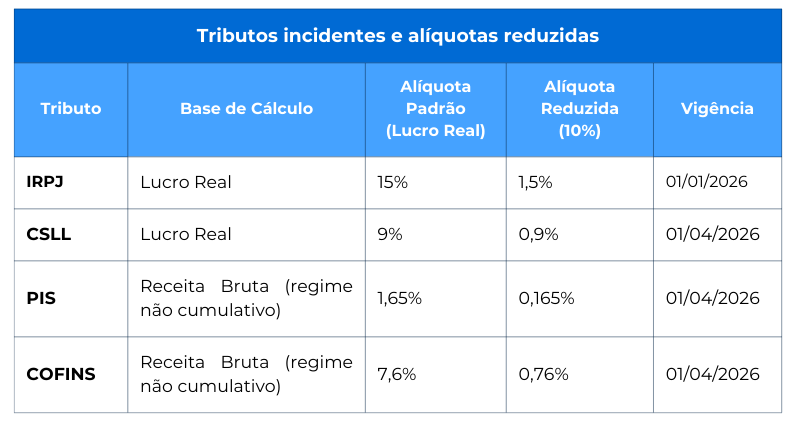

Tributos incidentes e alíquotas reduzidas

As entidades impactadas estarão sujeitas aos seguintes tributos, calculados com base em 10% das alíquotas do sistema padrão de tributação pelo lucro real (conforme Art. 4º, § 3º da LC 224/2025):

Observação importante: as alíquotas de PIS (1,65%) e COFINS (7,6%) referem-se ao regime de apuração não cumulativa, que é o regime padrão para entidades tributadas pelo lucro real. A carga tributária efetiva total estimada situa-se entre 2,7% e 4,0% do conjunto das bases tributáveis, a depender do perfil econômico, estrutura de receitas e regime de apuração de cada entidade.

Datas de vigência

Conforme disposto no artigo 14 da LC 224/2025:

- IRPJ: A partir de 1º de janeiro de 2026

- CSLL, PIS e COFINS: A partir de 1º de abril de 2026 (observância do princípio da anterioridade nonagesimal)

Tratamento específico do PIS e COFINS

A Lei Complementar nº 224/2025 estabeleceu que o PIS e COFINS serão calculados com base nas alíquotas do sistema padrão de tributação pelo lucro real, no regime de apuração não cumulativa:

- PIS: 1,65% sobre a receita bruta, reduzido para 0,165%

- COFINS: 7,6% sobre a receita bruta, reduzido para 0,76%

Estas alíquotas substituem o tratamento anterior baseado na folha de salários ou em regimes especiais. A apuração será feita conforme as normas do lucro real.

Recomendação: Aguardar orientação da Receita Federal sobre os procedimentos específicos de apuração e recolhimento do PIS e COFINS para essas entidades.

Obrigações acessórias e procedimentos contábeis

As entidades agora tributadas devem observar as seguintes obrigações:

Escrituração contábil

- Manutenção de escrituração completa de receitas e despesas em livros revestidos de formalidades que assegurem exatidão

- Conservação de documentos comprobatórios por prazo mínimo de cinco anos

- Apresentação de Declaração de Rendimentos anual, conforme orientação da Receita Federal

Apuração de tributos

- Cálculo do lucro real para fins de IRPJ e CSLL

- Apuração mensal de COFINS e PIS sobre a receita bruta (regime não cumulativo)

- Recolhimento de tributos retidos sobre rendimentos pagos ou creditados

- Cumprimento de obrigações acessórias relacionadas a retenções na fonte

Emissão de notas fiscais

A Lei Complementar nº 224/2025 não trouxe alterações quanto à obrigatoriedade de emissão de notas fiscais. Portanto, até o momento, não será necessária a emissão de documentos fiscais.

Requisitos para manutenção de benefícios (se aplicável)

Para entidades que ainda gozam de benefícios (como OSCIPs e Organizações Sociais), devem ser mantidos:

- Aplicação integral de recursos na manutenção e desenvolvimento dos objetivos sociais

- Não remuneração de dirigentes (com exceções legais específicas)

- Destinação do patrimônio a outra instituição qualificada em caso de encerramento de atividades

- Cumprimento de requisitos estabelecidos em legislação específica

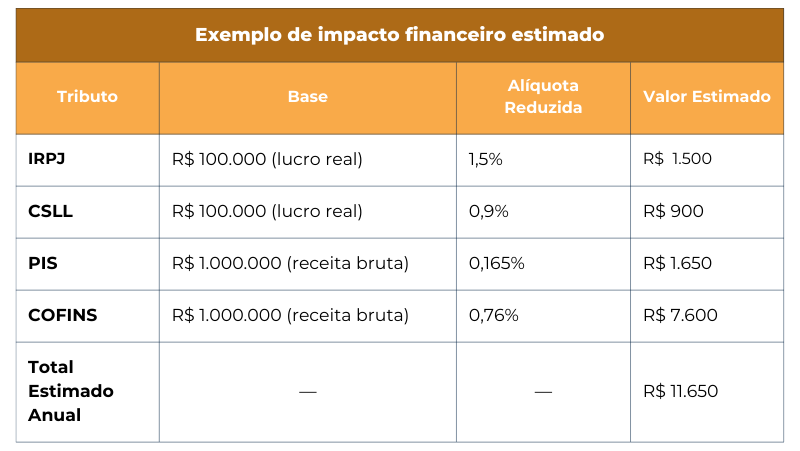

Impacto financeiro estimado

Para as entidades impactadas, o impacto financeiro decorrente da perda da isenção ordinária é significativo e imediato:

Exemplo ilustrativo

Considere uma associação civil com receita bruta anual de R$ 1.000.000,00 e lucro real de R$ 100.000,00:

Observação: Este exemplo é meramente ilustrativo e varia conforme o perfil econômico de cada entidade. O impacto real dependerá da estrutura de receitas, despesas e do resultado operacional de cada organização.

Recomendações para ação imediata

Recomendamos que as entidades impactadas adotem as seguintes medidas:

Análise de enquadramento

- Verificar se a entidade se enquadra nas categorias afetadas pela LC 224/2025

- Confirmar se não possui qualificação como OSCIP ou Organização Social

- Avaliar se não está protegida por imunidade constitucional

Planejamento tributário

- Revisar estrutura contábil e fiscal para adequação às novas exigências

- Implementar sistemas de apuração de lucro real e receita bruta

- Estabelecer cronograma de recolhimento de tributos

- Avaliar impacto financeiro nas atividades da entidade

Consulta especializada

- Para questões jurídicas (possíveis medidas judiciais, análise de inconstitucionalidade): encaminhar a especialista em direito tributário

- Para questões contábeis e de conformidade: nossa equipe está à disposição para orientação

Referências legais

- Constituição Federal de 1988: Artigo 150, inciso VI, alínea “c”

- Lei Complementar nº 224/2025: Publicada em 26 de dezembro de 2025 (Art. 4º, § 3º e 4º)

- Decreto nº 12.808/2025: Regulamenta a LC 224/2025

- Portaria MF nº 3.278/2025: Orientações do Ministério da Fazenda

- Instrução Normativa RFB nº 2.305/2025: Orientações da Receita Federal

- Lei nº 9.532/1997: Artigos 12 a 15 (isenções e imunidades)

- Lei nº 9.790/1999: Qualificação de OSCIPs

- Lei nº 9.637/1998: Qualificação de Organizações Sociais

Observações

A Lei Complementar nº 224/2025 representa uma mudança significativa no regime tributário do Terceiro Setor. Entretanto, é importante ressaltar que:

- A imunidade constitucional foi preservada para sindicatos de trabalhadores, instituições de educação e assistência social

- A isenção ordinária foi revogada para entidades sem proteção constitucional e sem qualificação formal

- Um regime tributário reduzido foi estabelecido para as entidades impactadas, correspondendo a 10% das alíquotas padrão do lucro real

- As alíquotas reduzidas são: IRPJ 1,5%, CSLL 0,9%, PIS 0,165% e COFINS 0,76%

- Questões jurídicas sobre possível inconstitucionalidade devem ser encaminhadas a especialista em direito tributário

Nossa equipe de contabilidade permanece à disposição para esclarecer dúvidas sobre os aspectos tributários e contábeis desta alteração legislativa.