O mercado financeiro brasileiro possui particularidades tributárias que exigem atenção tanto de investidores individuais quanto de empresas. Entre essas peculiaridades, destaca se a figura do “come-cotas”, um mecanismo de antecipação do Imposto de Renda Retido na Fonte (IRRF) incidente sobre os rendimentos de determinados fundos de investimento. Este artigo elucidativo tem como objetivo detalhar o funcionamento do come-cotas, suas recentes alterações legislativas e os efeitos práticos de sua incidência sobre a pessoa física e a pessoa jurídica.

O que é o come-cotas?

O termo “come-cotas” é um apelido popularizado no mercado financeiro para descrever a cobrança semestral antecipada do Imposto de Renda sobre os rendimentos de fundos de investimento abertos e, mais recentemente, fundos fechados e exclusivos [1]. Em vez de aguardar o momento do resgate da aplicação pelo cotista para apurar e recolher o tributo devido, a Receita Federal instituiu uma sistemática de recolhimento periódico.

Essa cobrança ocorre automaticamente no último dia útil dos meses de maio e novembro de cada ano. O mecanismo recebe esse nome porque o recolhimento do imposto não é feito mediante o pagamento de um boleto ou débito em conta corrente, mas sim através da redução (ou “mordida”) na quantidade de cotas que o investidor possui no fundo, proporcional ao valor do imposto devido sobre a rentabilidade acumulada no semestre [2].

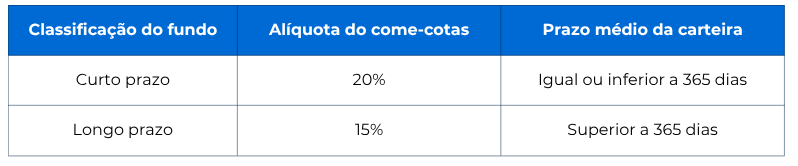

A alíquota aplicada no momento do come-cotas corresponde à menor alíquota da tabela regressiva do Imposto de Renda, variando conforme a classificação do fundo:

No momento em que o investidor efetua o resgate de suas cotas, é feito um ajuste. Calcula se o imposto total devido com base no prazo de permanência da aplicação (seguindo a tabela regressiva completa) e subtrai-se o valor que já foi antecipado pelo come-cotas. Se a alíquota final for maior que a antecipada, o investidor paga a diferença; se for igual, não há cobrança adicional [3].

Fundos sujeitos e isentos

Historicamente, o come-cotas incidia principalmente sobre fundos de renda fixa, fundos multimercados e fundos cambiais constituídos sob a forma de condomínio aberto. No entanto, a legislação tributária estabelece exceções importantes. Estão isentos da sistemática do come-cotas os Fundos de Investimento em Ações (FIAs), os Fundos de Previdência Privada (PGBL e VGBL), os Fundos de Investimento Imobiliário (FIIs) e os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro). Nesses veículos, a tributação ocorre exclusivamente no momento do resgate, amortização ou distribuição de rendimentos [4].

A Lei 14.754/2023 e os fundos exclusivos

Um marco recente e significativo na tributação de investimentos no Brasil foi a promulgação da Lei nº 14.754, de 12 de dezembro de 2023, regulamentada pela Instrução Normativa RFB nº 2.166/2023. Esta legislação alterou profundamente as regras para os fundos de investimento fechados e exclusivos, que até então desfrutavam do benefício do diferimento fiscal, ou seja, só pagavam imposto no momento do resgate ou amortização [5].

A partir de 1º de janeiro de 2024, os fundos fechados e exclusivos passaram a estar sujeitos à sistemática do come-cotas, com retenção semestral às alíquotas de 15% (longo prazo) ou 20% (curto prazo). Além disso, a lei determinou a tributação do “estoque” de rendimentos acumulados até 31 de dezembro de 2023, estabelecendo uma alíquota de 15% que poderia ser recolhida à vista ou parcelada, com a opção de uma alíquota reduzida de 8% para pagamentos antecipados [6].

Essa mudança representou um impacto substancial para investidores de alta renda e famílias (Family Offices) que utilizavam fundos exclusivos como veículos de planejamento sucessório e otimização tributária, forçando uma reavaliação das estratégias de alocação de capital.

Efeitos do come-cotas na pessoa física

Para o investidor pessoa física, o come-cotas atua como uma tributação definitiva na fonte. O principal efeito dessa antecipação tributária recai sobre a rentabilidade de longo prazo,

devido à interrupção do efeito dos juros compostos.

Quando o governo recolhe o imposto semestralmente, ele reduz a base de capital (quantidade de cotas) sobre a qual os rendimentos futuros incidirão. Em investimentos de longo prazo, essa “mordida” periódica gera um custo de oportunidade significativo. O capital que foi transferido para a Receita Federal deixa de render juros sobre juros para o investidor.

Por essa razão, ao comparar um fundo de investimento sujeito ao come-cotas com um título de renda fixa direto (como CDB, LCI, LCA ou Tesouro Direto) que possua a mesma

rentabilidade bruta, o título direto tenderá a apresentar um retorno líquido superior no longo prazo, pois o imposto só será descontado no vencimento ou resgate, permitindo que o montante total continue capitalizando [7].

No aspecto declaratório, a pessoa física deve informar anualmente na Declaração de Ajuste Anual do Imposto de Renda o saldo em cotas e os rendimentos líquidos auferidos, não havendo necessidade de recolhimento via DARF para o come-cotas, pois a retenção é feita diretamente pelo administrador do fundo.

Efeitos do come-cotas na pessoa jurídica

O tratamento tributário do come-cotas para a pessoa jurídica apresenta complexidades adicionais, variando substancialmente de acordo com o regime de tributação adotado pela

empresa (Simples Nacional, Lucro Presumido ou Lucro Real).

→ Simples Nacional

Para as empresas optantes pelo Simples Nacional, a tributação das aplicações financeiras assemelha-se à da pessoa física. O Imposto de Renda Retido na Fonte (IRRF) decorrente do come-cotas é considerado definitivo. Os rendimentos financeiros não compõem a base de cálculo dos tributos unificados no DAS (Documento de Arrecadação do Simples Nacional), e a empresa não pode compensar o imposto retido [8].

→ Lucro Presumido

No regime do Lucro Presumido, os rendimentos de aplicações financeiras não fazem parte da receita bruta que sofre a presunção de lucro. Eles devem ser adicionados integralmente à base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) no encerramento de cada trimestre.

O IRRF retido semestralmente pelo come-cotas não é definitivo para o Lucro Presumido; ele funciona como uma antecipação. A empresa deve apurar o IRPJ devido no trimestre (alíquota de 15%, mais o adicional de 10% sobre a parcela do lucro que exceder R$ 60.000,00 no trimestre) e a CSLL (9%). O valor retido pelo come-cotas pode ser deduzido do IRPJ a pagar.

Um aspecto favorável para o Lucro Presumido é que, por força do Decreto nº 8.426/2015, as receitas financeiras estão sujeitas à alíquota zero de PIS e COFINS. Portanto, a carga tributária restringe-se ao IRPJ e à CSLL [9].

→ Lucro Real

Para as empresas tributadas pelo Lucro Real, os rendimentos de fundos de investimento compõem o lucro contábil e, consequentemente, o Lucro Real (base de cálculo do IRPJ) e o Resultado Ajustado (base de cálculo da CSLL). Assim como no Lucro Presumido, o IRRF do come-cotas é considerado uma antecipação compensável. No entanto, a dinâmica de compensação depende da forma de apuração (trimestral ou anual com estimativas mensais). Na apuração anual por estimativa baseada na receita bruta, as receitas financeiras não compõem a base mensal, impossibilitando a dedução do IRRF nos meses de maio e novembro. A compensação só ocorrerá no balanço anual de suspensão/redução ou no ajuste final em dezembro [10].

A principal diferença e desvantagem do Lucro Real reside na incidência do PIS e da COFINS. No regime não cumulativo, as receitas financeiras são tributadas às alíquotas de 0,65% para o PIS e 4% para a COFINS, totalizando 4,65%. Dessa forma, a carga tributária total sobre os rendimentos para uma empresa no Lucro Real pode chegar a 34% (15% IRPJ + 9% CSLL + 10% Adicional IRPJ) mais 4,65% de PIS/COFINS, tornando a eficiência do fundo de investimento um fator crítico de análise [11].

Considerações finais

A figura do come-cotas é um elemento central na tributação de investimentos no Brasil. Seja para a pessoa física, que sofre com a perda do potencial de juros compostos no longo prazo, seja para a pessoa jurídica, que precisa integrar esses rendimentos em sua complexa apuração de IRPJ, CSLL, PIS e COFINS, o entendimento desse mecanismo é fundamental.

Com a recente aprovação da Lei 14.754/2023, que estendeu o come-cotas aos fundos exclusivos e fechados, o governo buscou equidade tributária, mas impôs novos desafios de gestão de caixa e planejamento patrimonial. Investidores e gestores financeiros devem, mais do que nunca, avaliar o custo de oportunidade e a carga tributária efetiva ao selecionar veículos de investimento, considerando sempre o horizonte de tempo e o regime tributário aplicável.

Referências

[1] InfoMoney. “O que é come-cotas e como funciona a cobrança?”.

[2] B3 Bora Investir. “Come-cotas é cobrado hoje: entenda esse imposto e veja quais

investimentos são isentos”.

[3] XP Investimentos. “Tributação de fundos de investimentos: o que é e como funciona”.

[4] BTG Pactual. “Come-cotas: o que é e como funciona a tributação dos fundos”.

[5] Presidência da República. “Lei nº 14.754, de 12 de dezembro de 2023”.

[6] Receita Federal do Brasil. “Receita Federal regulamenta Lei n° 14.754/2023, que alterou

as regras de tributação dos fundos fechados no Brasil”.

[7] Grafeno. “Entenda o come-cotas: como ele impacta seus investimentos”.

[8] Junior Contador Digital. “Guia Completo: Tributação de Aplicações Financeiras para

Pessoa Jurídica”.

[9] Portal Tributário. “Compense o IRF do Come-Cotas”.

[10] Receita Federal do Brasil. “Nova legislação sobre Fundos de Investimento”.

[11] BRITech. “Impacto da Lei 14754 no come-cotas de Fundos de Investimento”.